手元に現金がなくても支払いができるクレジットカード、一度使うと手放せなくなるほど便利なものです。

そんな便利なクレジットカードですが、仕組みをきちんと知って、自分のライフスタイルに合った使い方をしないと、気が付いたら支払い能力をはるかに超えた債務を抱えていた…なんてことにもなりかねません。

今回は金利手数料が発生する分割払いとリボ払いについてご説明したいと思います。

—関連記事—

▶クレジットカードと上手く付き合うには、まず仕組みを知ることが大切

分割払い

買い物やサービスを受けたときに代金を分割して支払うことになりますが、分割する回数は一般的に

- 3回

- 5回

- 6回

- 10回

- 12回

- 15回

- 18回

- 20回

- 24回

のなかから選ぶことになります。

この回数はカードによって異なります。

収入や預金残高などを考慮して、1回の返済金額が無理のない範囲に収まるように回数を決めますが、この支払い回数が多くなればなるほど支払う金利手数料も高くなります。

つまり、できるだけ少ない回数で支払ったほうが金利手数料は低く抑えられます。

JCBカードを例にみてみましょう。

実質年率15.00%の場合

| 支払回数 | 支払期間 | 割賦係数(%) |

|---|---|---|

| 3回 | 3ヵ月 | 2.51 |

| 5回 | 5ヵ月 | 3.78 |

| 6回 | 6ヵ月 | 4.42 |

| 10回 | 10ヵ月 | 7.00 |

| 12回 | 12ヵ月 | 8.31 |

| 15回 | 15ヵ月 | 10.29 |

| 18回 | 18ヵ月 | 12.29 |

| 20回 | 20ヵ月 | 13.64 |

| 24回 | 24ヵ月 | 16.37 |

6月30日に現金販売価格10万円の商品を支払回数10回で購入した場合(実質年率15.00%の場合)

上表に基づく手数料計算→100,000円×7.00%=7,000円

毎月のお支払い額(分割支払金)の目安→(100,000円+7,000円)÷10回=10,700円

実際の支払総額→10,518円(初回)+10,700円×8(第2~9回)+10,699円(最終回)=106,817円

もともと買い物をした10万円を10分割した10,000円(元本)と金利分を合計した金額を返済します。

分割払いは、クレジットカードを利用する際に支払い回数を決め、1ヶ月の返済金額は利用する度に加算されるため、複数の買い物で分割払いを選択すると毎月の返済金額は多くなります。

しかし、実際に返済金額が多くなることで、「ちょっとお金を使いすぎたな…」と自覚もできますし、節約する意識を持つことができます。

また、利用した個別の件についてはそれぞれ自分で決めた支払い回数で必ず完済できるのが分割払いです。

リボ払い

クレジットカードを利用する度に個別に返済が発生する分割払いとは異なり、返済する回数を決めず、支払残高に対して毎月固定の金額を返済していくのがリボ払いです。

設定されている金利は分割払いよりも高めになっています。

つまり、分割払いよりもさらにできる限り少ない回数で支払わなくては金利手数料が高くなるということです。

厳密にいうとリボ払いにもいろいろな種類があって、これを詳しく理解するのはなかなか難しいのです。

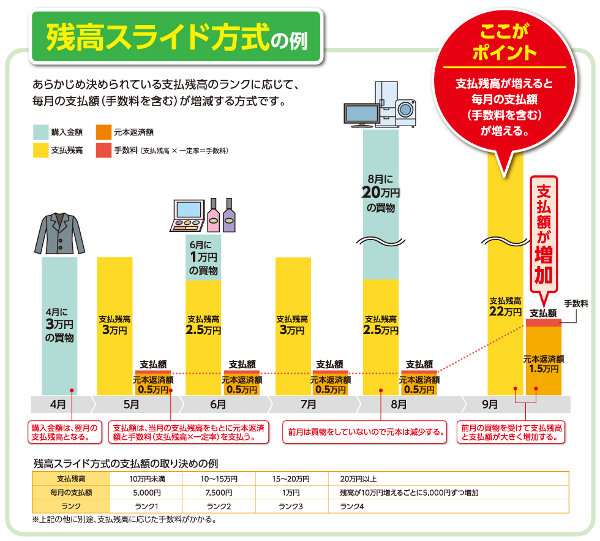

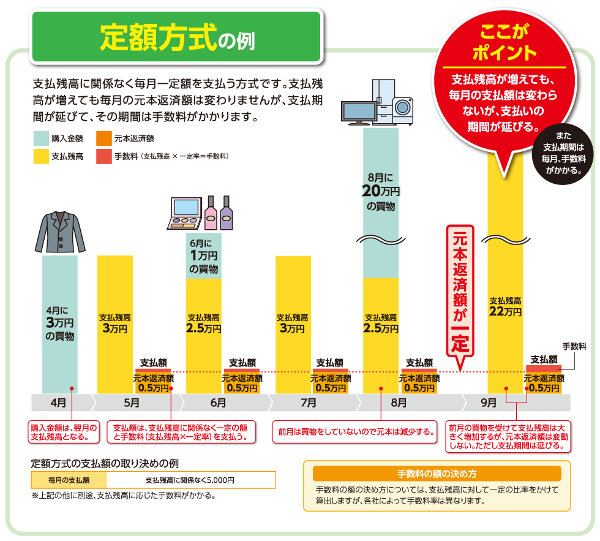

大まかではありますが、わかりやすく図で説明してくれているものをご紹介します。

出典:一般社団法人日本クレジット協会

出典:一般社団法人日本クレジット協会

この2つの方法を比較すると、残高スライド方式では複数回カードを利用し、支払残高が増えた場合には月々の返済額が増加します。

その分月々の負担は大きくなりますが、確実に元本は減っていきます。

それに対して定額方式では複数回カードを利用して支払残高が増えているにも関わらず、月々の返済金額は同じです。

これではいつまで経っても支払残高は減りません。それどころか増えていく一方です。

じゃあ、リボ払いを使うなら残高スライド方式のほうが安心ね!

そう思うかもしれませんが、残高スライド方式にも注意しなくてはならないことがあるのです。

残高スライド方式では、支払残高によって月々の返済額が決まります。

この例で考えた場合、カードの利用を控えて順調に支払残高を減らし、20万円を切った時点で月々の返済額が15,000円⇒10,000円に下がります。

そして、残高が15万円を切れば10,000円⇒7,500円に下がります。

せっかく支払残高を減らしているのに、月々の返済額が下がることで返済期間が長くなってしまうのです。

やっぱり金利手数料を多く支払うことになってしまうわけですね。

月々返済可能な金額を支払い続けることで、なかなか手の届かなかった高価な商品を買えるのはありがたいことなのですが、その反面、どのくらいお金を使っているのか、支払残高がいくら残っているのかなど、非常に重要なことが把握しにくくなるのも事実です。

自分の持っているカードの種類と利用明細のチェックを

年会費無料、高還元率!!

なんて聞くと、カードを作ってもいいかなって思いますよね。

こんな魅力的な条件で作ることができるカードのなかには、「リボ専用カード」というものがあったりするのです。

もちろん、そのことをしっかり理解したうえで使うのであればまったく問題はありません。

ところが、よくわからないままカードを作って、お店で一回払いを指定して買い物をしたとしても、支払い方法はリボ払いになります。

自分では一括払いで購入したつもりなのに、リボ払いになっていたというケースが実際に増えているのです。

知らず知らずのうちに債務超過に陥っていた…なんてことは絶対にあってはいけません。

まずは自分が使っているカードの種類をしっかり確認すること、そして、カードの利用明細を毎月必ず確認しましょう。

自分が想定していた支払い方法になっていなければ問い合わせもできますし、自分の本当の家計状況も把握できます。